Die Riester Rente und die betriebliche Altersvorsorge (bAV) sind zwei verschiedene Altersvorsorgemodelle, die ganz anders funktionieren. Beide Vorsorgeformen werden mit Steuergeldern gefördert und sollen dazu beitragen, die gesetzliche Rente einfach aufzustocken.

Gesetzlich besteht trotzdem die Möglichkeit, die Riester Rente mit der bAV zu kombinieren.

Macht es überhaupt Sinn, beide zu kombinieren?

Um diese Fragen zu beantworten, muss man zuerst analysieren, wie die Riester Rente funktioniert.

1. So entstand die Riester-Rente

Die Riester-Rente wurde am 18.12.2002 im Rahmen des Gesetzes zur Reform der gesetzlichen Rentenversicherung und zur Förderung eines kapitalgedeckten Altersvorsorgevermögens eingeführt.

Damit die gesetzliche Rentenversicherung für jüngere Generationen noch bezahlbar bleibt, wurde das Rentenniveau gesenkt.

Für diese Generationen bedeutet es seitdem, dass sie die fehlende Rente mit einer privaten oder betrieblichen Altersvorsorge ausgleichen müssen.

1.1 So funktioniert die Riester-Förderung

Die Riester-Rente wird vom Staat auf zwei verschiedenen Wegen unterstützt:

Zulagen und Steuervorteile.

Zulagen:

Es gibt drei verschiedene Arten der Zulagen:

- Grundzulage: 154 Euro, erhält jeder Versicherte jährlich

- Kinderzulage: liegt jährlich abhängig vom Geburtsjahr des Nachwuchses bei 185 Euro oder 300 Euro (Geburt nach 01.01.2008); wird nur für kindergeldberechtigte Kinder bezahlt; erhält der Elternteil, der das Kindergeld bekommt

- Berufseinsteigerbonus: Sparer erhalten einmalig 200 Euro, sofern sie im Jahr des Abschlusses noch keine 25 Jahre alt sind

Die Zulagen müssen jährlich vom Versicherer bei der Zulagenstelle für Altersvermögen beantragt werden. Alternativ können Sie dem Anbieter eine Vollmacht für einen Dauerzulagenantrag erteilen, sodass dieser jedes Jahr automatisch Ihren Zuschuss beantragt.

Steuervorteile:

Die Beiträge können bis zu 2.100 Euro im Jahr (Höchstbetrag des Sonderausgabenabzugs) in der Anlage AV in der Steuererklärung geltend gemacht.

In der Ehe steht jedem Partner der Höchstbetrag des Sonderausgabenabzugs in Höhe von 2.100 Euro separat zu.

Das Finanzamt prüft dabei, ob der durch den Sonderausgabenabzug erhaltene Steuervorteil höher ist als die Zulagen, die Sie erhalten haben. Das Finanzamt erstattet die Differenz (als Steuererstattung).

1.2. Nur gewisse Personenkreise können von der Riester-Rente profitieren

Aufgrund der Zulagen ist die Riester-Rente nicht für jede Person geeignet.

Wichtig ist es dabei, jedes Jahr die volle Förderung zu kassieren.

Die Riester-Rente lohnt sich für folgende Personenkreise:

- Familien mit Kindern, weil sie durch die Kinderzulagen zusätzlich unterstützt werden.

- Alleinerziehende.

- Geringverdiener, weil sie die Zulagen schon mit einem geringen Beitrag erhalten können.

- Gutverdiener, die über die Steuervorteile von einer weiteren Förderung des Staates profitieren können.

Förderberechtigt vom Staat sind alle Personen, die in die gesetzliche Rentenversicherung einzahlen:

- Arbeitnehmer, Auszubildende, Bundesfreiwilligendienstleistende und Studierende mit einem rentenversicherungspflichtigen Minijob

- Pflichtversicherte Selbstständige

- Beamte, Soldaten, Richter

- Bezieher von ALG I oder II oder Krankengeld

- Erwerbsgeminderte, erwerbsunfähige und dienstunfähige Personen

- Bei Ehepaaren kann ein Ehepartner Zulagen erhalten, obwohl er nicht zum berechtigten Personenkreis gehört, wenn der andere Partner eine Riester-Rente hat.

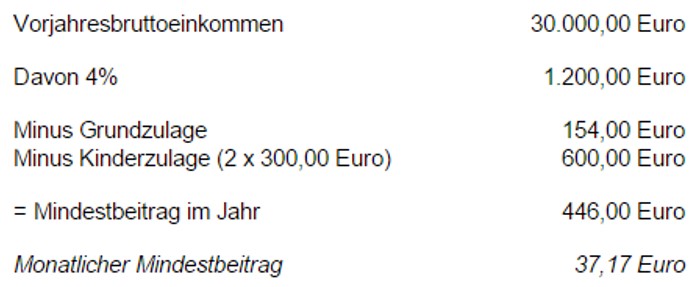

1.3. So wird der Beitrag zur Riester-Rente kalkuliert

Versicherte müssen mindestens 60 Euro in ihren Vertrag einzahlen.

Die Höhe der Förderung hängt von Ihren eingezahlten Beiträgen ab.

Zahlen Sie weniger als vier Prozent Ihres Vorjahres Bruttoeinkommens abzüglich der Zulagen in Ihren Vertrag ein, dann erhalten Sie nicht den vollen Zuschuss.

Daher sollten Sie regelmäßig überprüfen, ob Ihr Beitrag zur Riester-Rente ausreicht, um sich 100 Prozent der Zulagen zu sichern.

Anpassungen können sinnvollerweise oft nach einer Gehaltserhöhung oder einem Jobwechsel notwendig werden.

Berechnungsbeispiel für den Mindestbeitrag:

Frau – verheiratet – monatliches Bruttoeinkommen: 2.500 Euro – 2 Kinder (nach 2008 geboren)

1.4. So sind die Möglichkeiten, eine Riester-Rente abzuschließen

- Die klassische Riester-Rentenversicherung:

Bei Vertragsabschluss wissen Sie schon, wie hoch Ihre garantierte Rente sein wird.

Nachdem die Versicherer kaum in renditereicheren Anlagen investieren dürfen, ist in der anhaltenden Niedrigzinsphase kaum mit Zinsgewinnen zu rechnen.

Kapitalgarantie und garantierte Mindestverzinsung von 0,9% auf den Sparanteil für Neukunden.

- Fondsgebundene Riester-Rentenversicherung:

So haben Sie höhere Renditechancen. Alle Anbieter von Riester-Verträgen müssen die Kapitalgarantie geben. So ist das Risiko des Anlegers bzw. Versicherten begrenzt.

Einen Teil des Sparguthabens legen die Versicherer in Investmentfonds an – und häufig können sich Riester-Sparer zwischen mehreren Fonds entscheiden. Hier können sie mit der richtigen Fondsauswahl ihre Police optimieren.

Zu berücksichtigen ist auch das Sicherungskonzept der Versicherungsgesellschaften.

Die Sicherheiten müssen bedient werden.

- Riester-Fondssparpläne:

Eine sehr gute Möglichkeit für Anleger, sich eine rentable Altersvorsorge aufzubauen.

Verlieren können Anleger nichts. Dafür steht die Garantie der Fondsanbieter.

Nachteil: keine garantierte Rentenhöhe. Eventuelle Verluste bei einem Produktwechsel während der Ansparphase werden nicht ausgeglichen.

- Riester-Banksparpläne:

Viele Institute haben ihre Banksparpläne in den vergangenen Jahren vom Markt genommen. Wer sich die staatliche Riester-Förderung trotzdem nicht entgehen lassen möchte, muss also aktuell auf andere Produkte ausweichen.

- Wohn-Riester:

Falls Sie Ihre eigene selbstgenutzte Immobilie finanzieren wollen, fließen die Zulagen direkt in die Tilgung des Kredits oder in einem Bausparvertrag.

In der langen anhaltenden Niedrigzinsphase ist es für Hauseigentümer besser, mit dem Riester-Kapital die Schulden zu bezahlen. Damit sparen Sie Kreditzinsen.

1.5. So läuft es bei Rentenbeginn

Zum Rentenbeginn haben Sie die Möglichkeit, sich bis zu 30% des Guthabens Ihres Vertrags sofort auszahlen zu lassen. Der Rest läuft als lebenslange monatliche Rentenzahlung.

Zahlungen aus der Riester-Rente müssen nach dem persönlichen Steuersatz versteuert werden. Auch auf Wohn-Riester-Verträge besteht Steuerpflicht im Ruhestand.

Riester-Rentner müssen keine Krankenkassen- und Pflegeversicherungsbeiträge zahlen.

Mehr zu Riester unter Deutsche Renteversicherung:

Nachdem alle Aspekte der Riester-Rente durchleuchtet worden sind, müssen wir jetzt hinterfragen, ob es sich überhaupt lohnt, die sogenannte Betriebsrente mit einem Riester-Sparvertrag zu kombinieren.

Welche Vor- oder Nachteile bringt die Kombination aus bAV und Riester?

bAV ohne Riester-Förderung:

Es geht um das Bruttosparen. Die Gehaltsumwandlung bedeutet für Sie als Arbeitnehmer, dass Sie in 2017 bis € 3.048 (monatlich € 254) steuer- und sozialversicherungsfrei oder 4% der Beitragsbemessungsgrenze-West der Rentenversicherung (aktuell € 76.200) in einen bAV-Vertrag einzahlen.

2. Nachteile der bAV mit Riester-Förderung:

2.1. Problem mit dem Durchführungsweg

Die drei folgenden Durchführungswege der bAV sind förderfähig nach Riester:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

Seit 2002 hat jeder Arbeitnehmer einen Anspruch auf Gehaltsumwandlung.

Der Arbeitgeber entscheidet aber über den Leistungsumfang der bAV.

Als Versicherungsnehmer ist er auch verantwortlich für die Auswahl des Anbieters und die Verwaltung der Versicherung.

Um die Staatliche Riester-Förderung in Anspruch nehmen zu können, muss der Sparer ein Riester-zertifiziertes Anlage Modul aussuchen. Nicht alle Anlageformen können eine Riester-Zertifizierung ausweisen. Für die betriebliche Altersvorsorge spielt die Riester-Zertifizierung keine Rolle. Es gibt viele gute Tarife, die eine höhere Rendite als Riester-zertifizierte Verträge generieren.

Im Regelfall kann nur der Riester-Anteil des Arbeitnehmers, nicht die volle Riester-Förderung eingebracht werden.

Es ist verständlich, dass viele Arbeitgeber als Versicherungsnehmer und Verwalter nicht bereit sind, Riester in ihrer bAV einzubauen.

2.2. Problem mit der Einzahlung aus dem Nettogehalt

Wenn Sie die Riester-Zulagen für Ihre betriebliche Altersvorsorge erhalten, müssen Sie die Einzahlungen von Ihrem Nettogehalt durchführen. So funktioniert Riester!

Es bedeutet, in der bAV müssen Sie auf die eingezahlten Beträge Einkommenssteuer und Sozialabgaben zahlen. Die Einzahlungen können Sie als Sonderausgabe in der Steuererklärung geltend machen und sich so die gezahlte Einkommensteuer zurückholen.

Für die Sozialabgaben (die Beiträge zur Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung) geht der Sonderausgabenabzug aber nicht. Die können Sie nicht zurückholen.

2.3. Problem mit der Auszahlung der betrieblichen Rente

Beim Renteneintritt bzw. bei der Auszahlung der betrieblichen Rente – mit oder ohne Riester Förderung – sind für alle gesetzlich Krankenversicherten Beiträge zur Pflege- und Krankenversicherung fällig.

Diese Beiträge wären überhaupt nicht zu zahlen, wenn Sie einen privaten Riester-Rentenvertrag abgeschlossen hätten. Sie zahlen dann diese Sozialabgaben zweimal, was die Rendite eines bAV-Riester-Vertrag gegenüber einem private abgeschlossenen Riester-Vertrag erheblich schmälert.

FAZIT – Es macht überhaupt keinen Sinn, Riester mit der bAV zu kombinieren.

Sichern Sie sich Ihren Wissensvorsprung und melden Sie sich hier in unserer Newsletter an.