Pflegezusatzversicherung – sinnvoll oder überflüssig?

Die Bevölkerung in Deutschland unterliegt einem raschen Alterungsprozess. Die Zahl älterer Menschen und ihr Bevölkerungsanteil nehmen zu. Da Menschen mit steigendem Alter vermehrt pflegebedürftig sind, wächst auch die Anzahl der pflegebedürftigen Personen.

Oft wird der Bedarf von vielen unterschätzt oder die Kosten einer Absicherung werden überschätzt.

Bei vielen von uns existiert eine weitgehende Unwissenheit über die möglichen finanziellen Belastungen, wenn im Vorfeld nicht vorgesorgt wurde.

Im Pflegefall, insbesondere bei einer Langzeitpflege, kann das zu schmerzhaften finanziellen Einbußen führen.

Viele von uns stellen sich folgende Fragen oder haben folgende Überlegungen:

- Wie stehen meine Chancen, kein Pflegefall zu werden?

- Wenn der Ernstfall kommt, wie hoch wird meine Versorgungslücke?

- Kann ich es dann finanziell stemmen?

- Reicht mir dann das Geld, das ich vom Staat durch die Pflegeversicherung bekomme?

- Kann bzw. wird meine Familie schon für mich sorgen?

- Will ich überhaupt, dass meine Familie für mich sorgt?

- Ich habe noch genug Zeit und schiebe es auf.

Diese Fragen wollen wir mit gutem Gewissen beantworten können.

Dafür müssen folgende Bereiche analysiert werden:

- zuerst die aktuelle Situation und die prognostizierte zukünftige Entwicklung der deutschen Bevölkerung,

- dann die gesetzlichen Rahmenbedingungen und die staatliche finanzielle Hilfe.

- danach die Gesamtkosten im Pflegefall bei stationärem Aufenthalt in einem Pflegeheim und bei häuslicher Pflege durch den Pflegedienst.

Damit wird die sogenannte Versorgungslücke oder Pflegelücke ermittelt, das heißt, was der/die Pflegebedürftige als Eigenanteil aus der eigenen Tasche entsprechend seiner/ihrer Wünschen in der Pflege zahlen muss.

A- Die aktuelle Situation

1. Die Wahrscheinlichkeit für die Pflegebedürftigkeit steigt

Laut Pflegereport der BARMER GEK 2019 werden in Zukunft pflegebedürftig

- 3 von 4 Frauen und

- jeder zweite Mann

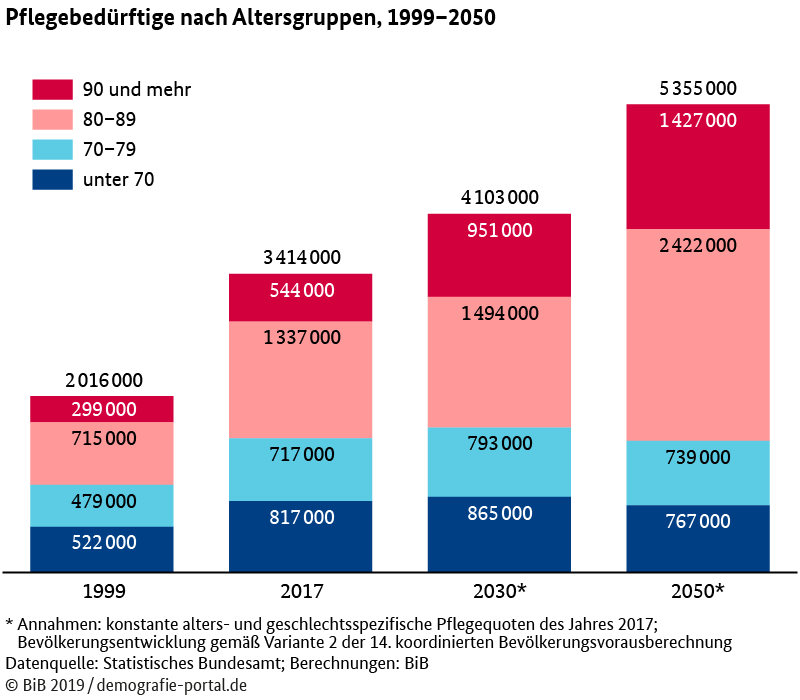

2. Die zahl der Pflegebedürftigen bzw. Leistungsempfänger der gesetzlichen Pflegeversicherung steigt jedes jahr unweigerlich:

Ende 2016 – 2,95 Mio.

Ende 2018 – 3,46 Mio.

Prognose 2050 – 5,35 Mio. Laut Bundesinstitut für Bevölkerungsforschung 2019

Darunter leben heute ca. 1,7 Mio Menschen mit einer Demenzerkrankung.

Jedes Jahr erhöht sich die Zahl der Demenz-Neuerkrankungen um 330.000.

3. Viele Deutsche haben inzwischen große Angst, im Alter zum Pflegefall zu werden:

Quelle: Infocenter der R+V, „Ängste der Deutschen 2017“

Befragung von 2.400 Menschen

B- Was kann man machen und was soll man tun?

Ist diese Angst vieler Menschen berechtigt?

1. Um diese Fragen mit gutem Gewissen beantworten zu können, schauen wir uns erstmals an, wie die gesetzliche Pflegeversicherung funktioniert und was sie leistet.

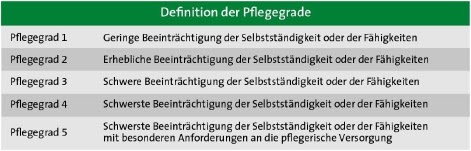

Definition der Pflegegrade

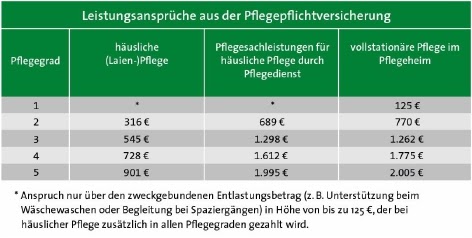

Was die gesetzliche Pflegeversicherung leistet

Quelle: Bundesgesundheitsministerium

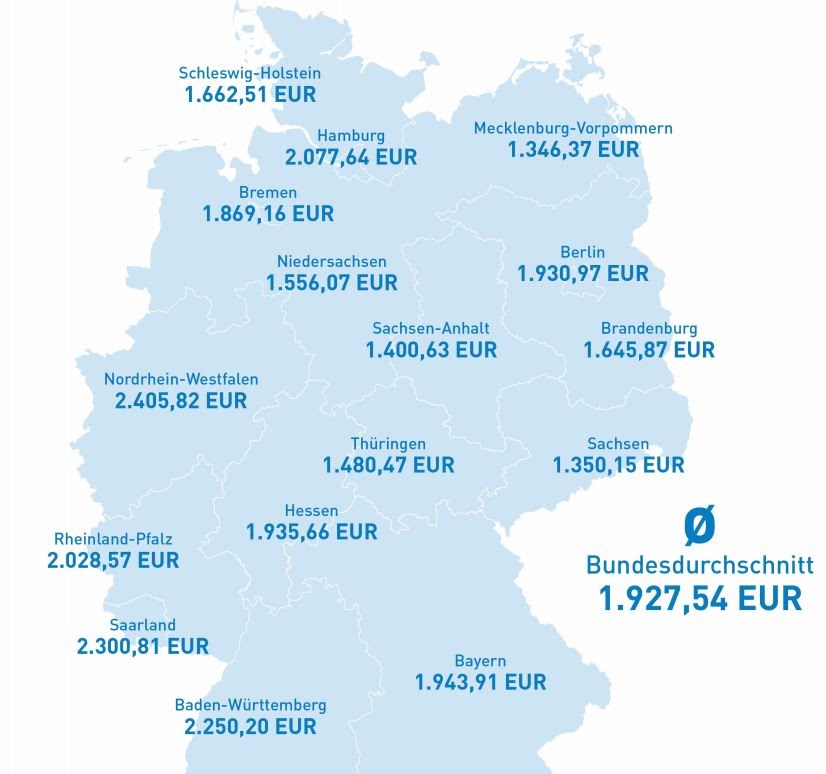

2. Was kostet die Pflege im Pflegeheim?

Wieviel mehr muss jede(r) für die Pflege als Eigenanteil drauf zahlen?

Wie hoch ist dann die Versorgungslücke?

Eigenanteil = Versorgungslücke monatlich in EUR

Quelle: PKV-Verband – 01.09.2019

Das obere Bild zeigt, wie hoch die Versorgungslücke monatlich in EURO in Bayern ist.

3. Was kostet die häusliche Pflege?

Wieviel mehr muss jede(r) für die Pflege als Eigenanteil drauf zahlen?

Wie hoch ist dann die Versorgungslücke?

Nach Angaben des Statistischen Bundesamtes wurden 2017 rund zwei Drittel der zu Hause Gepflegten allein durch Angehörige versorgt und nur knapp ein Drittel zusammen mit oder ausschließlich von ambulanten Pflegediensten.

Eine aktuelle Studie der Assekurata zeigt, wie schwer es ist, die sogenannte Versorgungslücke oder Pflegelücke zu beziffern ist.

Unter Annahme, dass der Pflegedienst täglich kommt, liegt die Pflegelücke im Bundesdurchschnitt je nach Pflegegrad zwischen € 375,00 und € 2.100,00.

4. Was zählt zum Vermögen des Pflegebedürftigen?

Wer haftet im Pflegefall?

Lohnt sich eine Pflegezusatzversicherung?

a) Was zählt zum Vermögen des Pflegebedürftigen?

Zum eigenen Vermögen zählen beispielsweise die gesetzliche Rente, die private Rente, eine betriebliche Altersvorsorge, Mieteinnahmen, eine Eigentumswohnung und das eigene Haus.

Erspartes Aufbrauchen:

Grundsätzlich muss das eigene Vermögen die Kosten im Pflegefall finanzieren.

Einen Notgroschen in Höhe von ca. € 2.600,00 (Ehepaare ca. € 3.214,00) darf der Pflegebedürftige jedoch behalten.

Immobilien verkaufen:

Immobilien müssen durchaus verkauft werden. Einzige Ausnahme: wenn einer der Ehepartner noch darin lebt. Dann darf das Wohnen allerdings als geldwerter Vorteil abgerechnet werden.

Erbe weg:

Die durchschnittliche Pflegedauer beträgt 6,7 Jahre. Bei einer Eigenbeteiligung von monatlich € 2.000,00 sind das knapp € 160.800,00. Nach 10 Jahren sogar € 240.000,00.

Das lang Ersparte schwindet und damit das Erbe, das man seinen Kindern hinterlassen möchte.

b) Wer haftet im Pflegefall?

§ 1601 des Bürgerlichen Gesetzbuches (BGB) regelt es ganz klar:

“Verwandte in gerader Linie sind verpflichtet, einander Unterhalt zu gewähren”.

Wie viel Elternunterhalt Kinder im Pflegefall zahlen müssen, hängt von deren Einkommen und Vermögen ab. Ist kein regelmäßiges Einkommen vorhanden, werden stattdessen Vermögenswerte herangezogen.

Kein Kontakt mehr zu den Eltern? Zählt nicht.

Ab 2020 greift zusätzlich das Angehörigen-Entlastungsgesetz:

Kinder oder Eltern von Pflegebedürftigen ab einem jährlichen Einkommen von € 100.000 sind verpflichtet, für die Pflege ihrer Angehörigen aufzukommen.

c) Lohnt sich eine Pflegezusatzversicherung?

Die Beitragshöhe wird deutlich überschätzt.

Ein früher Abschluss lohnt sich.

Eine „Vollkaskoabsicherung“ im Pflegefall gibt es für Personen im Alter von 35 Jahren schon ab 34 Euro im Monat.

C- FAZIT

Anhand der tatsächlichen Beträge für Pflegesachleistungen und der erwarteten Kosten einer optimalen Pflege, wie jede(r) betroffene sie wünscht bzw. braucht, lässt sich schnell erkennen, dass die Leistungen der gesetzlichen Pflegeversicherung allein oft nicht ausreichen.

Die gesetzliche Pflegeversicherung ist und bleibt eine Teilkasko-Absicherung, weil sie die vollen Pflegekosten gar nicht abdeckt.

Da die Menschen in Deutschland durchschnittlich ein immer höheres Lebensalter erreichen, ist zudem damit zu rechnen, dass die realen Pflegekosten in Zukunft noch weiter ansteigen werden.

Die Wahrscheinlichkeit, pflegebedürftig zu werden, ist gerade in einer alternden Gesellschaft mit steigender Lebenserwartung sehr hoch. Der wesentliche Wert der Pflegezusatzversicherung besteht in der Absicherung eines individuell unvorhersehbaren finanziellen Risikos. Denn der Versicherungsnehmer weiß weder, ob er überhaupt pflegebedürftig wird, noch, ob er von diesem Schicksal früh getroffen wird oder ob es besonders lange andauert.

Wie gerade gesehen ist der Eigenanteil in der Regel beträchtlich. Dies kann zu schmerzhaften finanziellen Einbußen führen und sogar öfter zu Situationen, in denen die vorhandenen Mittel einfach nicht reichen, um die Pflegekosten zu decken.

Mit Abschluss einer Pflegezusatzversicherung gewinnen Versicherte die Sicherheit, in jedem Fall – auch bei einer überdurchschnittlich langen Pflegedauer – finanziell vorgesorgt zu haben. Auch mit einem umfassenden Inflationsschutz.

Wollen Sie im Alter

- wenn möglich Ihre Autonomie und Lebensqualität erhalten?

- wenn möglich Ihren Angehörigen nicht zu Last fallen?

- Ihren Erben etwas hinterlassen können?

Dann rufen Sie uns an oder schreiben Sie mir eine Mail.

Gerne berate ich Sie darüber.

Sichern Sie sich Ihren Wissensvorsprung und melden Sie sich hier in unserer Newsletter an.