Le changement démographique est un problème général en Europe, qui n’a pas été résolu de manière satisfaisante dans la plupart des états et qui force chacun d’entre nous, avant de prendre une décision qui concerne sa retraite, à se demander quel type de retraite vaut vraiment la peine.

L’Allemagne subit de plein fouet l’évolution démographique:

à cause d’un faible taux de natalité sur plusieurs dizaines d’années (1,40 par femme) et de l’augmentation de l’espérance de vie, la population prend un coup de vieux , ce que montre la pyramide des âges.

En 2017, 22% de la population allemande a plus de 65 ans.

Dans ce cas lá, il est normal que beaucoup de Français, qui passent ou passeront de longues années en Allemagne, certains même qui y passeront la retraite, se posent la question suivante:

Est-ce que la Rürup-Rente vaut vraiment le coup pour moi?

Le régime allemand de sécurité sociale, auquel la plupart des Français vivant et travaillant en Allemagne, en tant qu’employés et/ou cadres supérieurs, sont obligés de cotiser d’office, sauf s’ils sont travailleurs indépendants ou entrepreneurs, est un régime qui repose sur le fameux contrat des générations, qui a longtemps servi de fondement de la politique sociale, pas seulement en Allemagne.

Dans la société moderne, le contrat des générations repose sur la réciprocité d’une génération de parents qui subviennent aux besoins de leurs enfants qui, en retour, à l’âge adulte, prendront en charge la génération de leurs parents devenus âgés.

Le recul de la natalité dans les dernières décennies a remis totalement en cause le pacte entre générations, qui ne fonctionne déjà plus depuis la fin des années 90.

Cela a eu pour conséquence que le taux de prestation a constamment baissé au fur et à mesure des années et va encore baisser davantage jusqu’en 2040.

Pour en savoir plus sur le régime allemand de sécurité sociale cliquez ici.

Finalement, la politique a dû officiellement reconnaître le problème fondamental de l’évolution démographique et réagir, pour rétablir une certaine égalité entre les générations.

A partir de 1999 et jusqu’en 2005, plusieurs réformes ont ainsi eu lieu, qui ont repositionné l’Allemagne face au problème de la démographie.

La Rürup-Rente est né de ces réformes.

1.0 Raisons pour sa création et points clés de la Rürup-Rente

1.1. Raisons pour sa création

Etant donné l’effritement du régime allemand de sécurité sociale, l’état allemand a introduit au 01.01.2005 la Rürup-Rente (d’après le nom du professeur Bert Rürup), appelée aussi Basisrente, dans le cadre de la réforme des systèmes de retraites, dans le cadre du “Alterseinkünftegesetz”.

Le but principal a été d’inciter fiscalement plusieurs catégories de contribuables à renforcer leur prévoyance vieillesse, en particulier les travailleurs indépendants et les entrepreneurs ainsi que les fonctionnaires, les employés et les cadres avec des revenus plus élevés.

La Rürup-Rente a spécialement été conçue pour ces catégories de contribuables.

L’idée de base repose sur un contrat d’assurance-vieillesse permettant de couvrir et maintenir le niveau de vie dans le futur.

Contrairement à la retraite du régime légal, qui permet de construire du patrimoine par répartition, la Rürup-Rente est une retraite complémentaire privée à incitation fiscale, qui est financée par capitalisation.

L’élément remarquable réside dans la déductibilité fiscale des cotisations versées dans la Rürup-Rente au titre de l’assurance-vieillesse. Ce qui conduit inévitablement à un avantage fiscal considérable.

1.2. Les points clés de la Rürup-Rente ou Basisrente:

- C’est une retraite privée subventionnée par l’état

- C’est un complément de la retraite du régime légal

- C’est une retraite complémentaire privée financée par capitalisation

- Avantages fiscaux par l’intermédiaire de la déductibilité fiscale des cotisations versées au titre de l’assurance-vieillesse

- Dans la phase de paiement des cotisations, le capital accumulé est protégé des conséquences de la loi “Hartz IV”

- Dans la phase de paiement des cotisations, la capital accumulé est inaccessible aux créanciers éventuels et protégé contre les saisies

- Rente viagère payable à partir de l’âge de 62 ans

- Possibilité d’y inclure la protection contre les risques d’incapacité de travail et d’invalidité

- Une pension de réversion peut être incluse dans le contrat d’assurance-vieillesse

- Aucune possibilité de prêt ni de rachat du contrat, pas de paiement du capital ni de prestations en cas de décès

2.0. Calcul des abattements fiscaux

En 2005, L’état a complètement réorganisé la taxation des modèles de retraites existants, y compris du régime légal d’assurance invalidité-vieillesse.

Cela a rendu le système plus complexe mais aussi plus attrayant.

Dans cette nouvelle perspective, pour rétablir une certaine égalité entre les générations, la retraite du régime légal d’assurance invalidité-vieillesse est imposable mais les contribuables bénéficient d’avantages fiscaux très substantiels pendant la période d’activité.

La partie imposable de la retraite dépend de l’année de départ à la retraite.

En 2005, elle était de 50%. A partir de 2040 elle sera de 100%. Pour un retraité qui part à la retraite en 2017 la partie imposable sera de 74%. C’est-à-dire, 74% de sa retraite sera soumis à l’imposition sur le revenu.

Parallèlement, pendant la période d’activité et jusqu’à la retraite, les montants investis dans le financement de la retraite sont déductibles des impôts de manière croissante:

60% à partir de 2005 au rythme de 2% de plus chaque année jusqu’en 2025.

En 2017, les montants investis sont déductibles à hauteur de de 84%.

A partir de 2025, la totalité des montants investis sera déductible des impôts, jusqu’à un plafond, qui est déterminé chaque année.

Les deux graphiques ci-dessous du Ministère des Finances allemand montrent le fonctionnement de l’imposition et du système de déduction des sommes investies depuis 2005 jusqu’en 2040.

La Rürup-Rente étant un complément de la retraite du régime légal, sa taxation est conforme à celle du régime général.

Jusqu’en 2015 l’abattement fiscal était de € 20.000 pour les célibataires et € 40.000 pour les personnes mariées.

Dans le cadre du „Zollkodex-Anpassungsgesetz“, faisant partie de fiscale annuelle de 2015 (JStG 2015), les abattements sont liés aux plafonds de l’assurance retraite des travailleurs des mines knappschaftlichen Rentenversicherung (knRV), qui sont plus élevés et sont réajustés chaque année.

De ce fait, une augmentation progressive des abattements fiscaux dans les prochaines années pour la Rürup-Rente est garantie. En 2017 le plafond de l’assurance retraite des travailleurs des mines est passé de € 91.800 à € 94.200.

2.1. Base de calcul de la hauteur maximum de l’abattement

a. Calcul du plafond de l’abattement:

Plafond de l’assurance retraite des mineurs knRV: 94.200 Euro

Taux de cotisation knRV: 24,80 %

Plafond knRV:

- € 23.362,00 pour célibataires

- € 46.724,00 pour les personnes mariées

Le montant du plafond de l’abattement est arrondi à l’euro supérieur.

b. Calcul du de l’abattement maximum en 2017:

En 2017 84% des montants investis dans la Rürup-Rente sont fiscalement déductibles.

L’abattement maximum déductible passe ainsi en 2017 à:

23.362,00 x 84% = € 19.624 pour les célibataires

46.724,00 x 84% = € 39.248 pour les personnes mariées

Eléments à prendre en compte dans le calcul de l’abattement:

- les cotisations au régime légal d’assurance invalidité-vieillesse (part employé et part patronale)

- les cotisations à des institutions de retraite professionnelles

- l’assurance vieillesse des agriculteurs

- les contrats de Rürup-Rente déjà existants

- dans la plupart des modèles de Rürup-Rente, il est possible sans aucun problème de faire un paiement supplémentaire et ainsi d’augmenter la contribution annuelle par rapport à un plafond d’abattement, qui s’accroît chaque année.

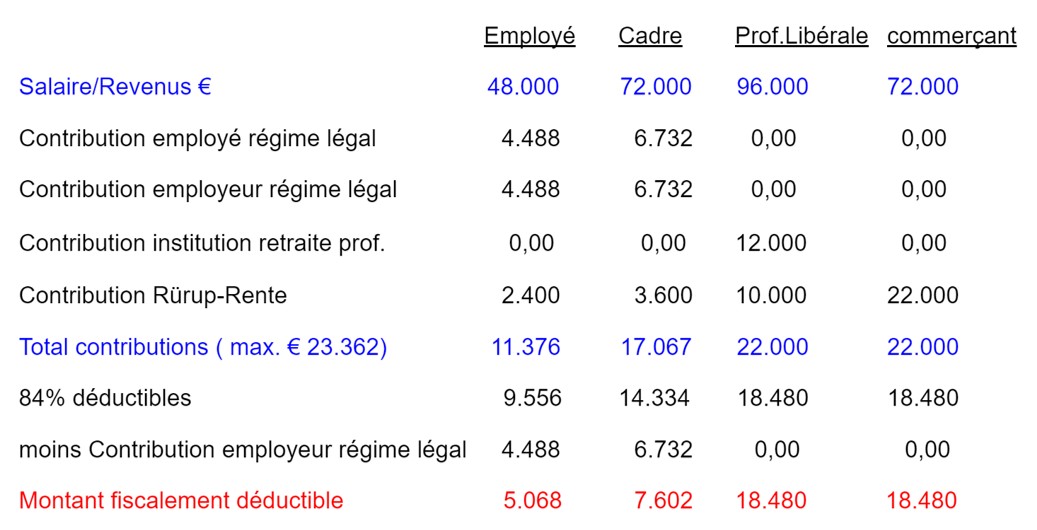

2.2. Exemples concrets de la déductibilité des contributions

Voici quelques exemples incluant des employés et cadres, des membres des professions libérales et des professionnels indépendants ainsi que des commerçants, artisans et industriels chefs d’entreprise.

3.0. Pour qui la Rürup-Rente vaut-elle vraiment la peine?

D’après le Ministère des Finances, la Rürup-Rente est particulièrement intéressante pour les personnes qui ne sont pas assurées au régime général, c’est-à-dire les travailleurs indépendants, les membres des professions libérales ainsi que les commerçants, artisans et industriels chefs d’entreprise, qui veulent se constituer une retraite privée.

Elle vaut aussi la peine, toujours d’après le Ministère des Finances, pour les travailleurs, employés, cadres et fonctionnaires, qui veulent compléter leur retraite du régime général, pour laquelle ils doivent cotiser d’office et qui n’a cessé de se dégrader.

La Rürup-Rente vaut la peine pour tous ceux qui ont de bons revenus et qui acceptent, qu’elle est un complément et pour certains une alternative à la retraite du régime légal.

De ce fait, elle offre une retraite viagère avec la possibilité d’y inclure une pension de réversion mais ne permet de prendre le capital.

A l’heure actuelle il existe différents moyens pour constituer du capital dans un contrat de Rürup-Rente.Une assurance-retraite en unités de compte liée à des fonds incluant la garantie des contributions versées pendant le contrat offre beaucoup de flexibilité et permet d’optimiser le couple rendement/risque.

Conclusion

La Rürup-Rente est performante et offre beaucoup de possibilités.

Pour être vraiment certains de choisir la meilleure solution, il est cependant important de prendre en compte la situation personnelle des intéressés, leurs objectifs, de déterminer et comparer les alternatives offertes sur le marché.

Abonnez-vous

Assurez-vous une longueur d’avance sur vos concurrents; bénéficiez du « progrès par le savoir » et abonnez-vous à notre Newsletter ci-dessous.