Les premières questions, primordiales, que la plupart des Français en Allemagne se posent, sont les suivantes:

Est-il possible pour moi et éventuellement mon ou ma partenaire d’utiliser les années que je passe ou vais passer en Allemagne pour construire du capital pour ma retraite de manière efficace et rentable?

Est-ce que la retraite en tant que Français en Allemagne vaut vraiment le coup?

L’Allemagne subit de plein fouet l’évolution démographique, due à un faible taux de natalité sur plusieurs dizaines d’année (1,40 par femme), ce qui a conduit à une réduction et un vieillissement de la population.

En 2017, 22% de la population a plus de 65 ans.

Le changement démographique est un problème général en Europe, qui n’a pas été résolu de manière satisfaisante dans la plupart des états et qui force chacun de nous à réfléchir, avant de prendre une décision qui concerne notre retraite, si cela en vaut vraiment la peine.

Ou plutôt, comment faire, pour que cela vaille la peine!

Pour cela, il faut pouvoir comprendre les différents modèles de retraite actuellement en vigueur en Allemagne.

1) Le régime légal d’assurance invalidité-vieillesse

Dans un premier temps il s’agit de savoir comment fonctionne le système général des retraites, plus particulièrement le régime légal d’assurance invalidité -vieillesse.

Ce système, qui existe depuis plus de 125 ans, couvre de manière obligatoire les travailleurs et employés ainsi que les professions libérales mais pas les travailleurs indépendants ni les entrepreneurs qui sont à leur compte.

Cela veut dire que pratiquement la plupart des Français en Allemagne, en tant qu’employés, même cadres supérieurs, sont d’office obligés de cotiser à la sécurité sociale allemande.

Plus de 80% des Allemands perçoivent l’Assurance vieillesse générale à travers la Deutsche Rentenversicherung.

Un pourcentage élevé, qui montre la dépendance de la population et du pays par rapport à cette forme de retraite.

Ce régime repose sur le fameux contrat de génération, qui a longtemps servi de fondement de la politique sociale, pas seulement en Allemagne.

Dans la société moderne, le contrat des générations repose sur la réciprocité d’une génération de parents qui subviennent aux besoins de leurs enfants qui en retour, à l’âge adulte, prendront en charge la génération de leurs parents âgés.

Le recul de la natalité dans les dernières décennies a remis totalement en cause le pacte entre générations, qui ne fonctionne déjà plus depuis la fin des années 90. Cela a eu pour conséquence que le taux de prestation a constamment baissé au fur et à mesure des années.

Pour en savoir plus sur le régime allemand de sécurité sociale cliquez ici.

Finalement, la politique a dû officiellement reconnaître le problème fondamental de l’évolution démographique et réagir, pour rétablir une certaine égalité entre les générations. A partir de 1999 et jusqu’en 2005, plusieurs réformes ont eu lieu, qui ont repositionné l’Allemagne face au problème de la démographie.

a) Taxation

En 2005, L’état a complètement réorganisé la taxation des modèles de retraites existants, y compris du régime légal d’assurance invalidité-vieillesse.

Cela a rendu le système plus complexe mais aussi plus attrayant. Dans cette nouvelle perspective, pour rétablir une certaine égalité entre les générations, la retraite du régime légal d’assurance invalidité-vieillesse est imposable mais les contribuables bénéficient d’avantages fiscaux très substantiels pendant la période d’activité. La partie imposable de la retraite dépend de l’année de départ à la retraite.

En 2005, elle était de 50%. A partir de 2040 elle sera de 100%. Pour un retraité qui part à la retraite en 2017 la partie imposable sera de 74%. C’est-à-dire, 74% de sa retraite sera soumis à l’imposition sur le revenu.

Parallèlement, pendant la période d’activité et jusqu’à la retraite, les montants investis dans le financement de la retraite sont déductibles des impôts de manière croissante:

60% à partir de 2005 au rythme de 2% de plus chaque année jusqu’en 2025.

A partir de 2025, la totalité des montants investis sera déductible des impôts, jusqu’à un plafond, qui est déterminé chaque année. Les deux graphiques ci-dessous du Ministère des Finances allemand montrent le fonctionnement de l’imposition et du système de déduction des sommes investies depuis 2005 jusqu’en 2040.

Ce changement fondamental, qui a eu lieu en 2005 dans le cadre du Alterseinkünftegesetz, a permis aussi la création de 2 systèmes de retraites complémentaires privées (épargne retraite individuelle) à incitation fiscale et modifié la taxation de la retraite complémentaire privée normale, qui existait déjà.

Ces deux systèmes de retraites complémentaires privées à incitation fiscale s’appellent la Riester-Rente (d’après le nom du ministre qui a permis sa création) et la Basis Rente ou Rürup-Rente (d’après le nom du professeur Bert Rürup).

2) Les deux nouveaux systèmes de retraite complémentaires privées

a) La Riester-Rente

À partir de 2001, conscient de la dépendance de la population du régime légal d’invalidité-vieillesse, l’état allemand a d’abord créé la Riester-Rente.

La Riester-Rente est accessible aux employés ainsi qu’aux fonctionnaires.

Elle comprend une incitation fiscale ainsi que des allocations (Zulagen) de l’état.

Les allocations:

- € 154,00 (Grundzulage) par an pour le propriétaire du contrat qui bénéficie de l’allocation complète.

- € 185,00 par an pour la mère en plus par enfant.

- € 300,00 par an pour chaque enfant né après le 01.01.2008.

- Toute personne de moins de 25 ans qui signe un contrat reçoit un bonus exceptionnel de € 200,00.

L’incitation fiscale:

Chaque personne peut déduire jusqu’à € 2.100 des sommes investies de sa base imposable (Sonderausgabenabzug).

En contrepartie, la retraite générée par la Riester-Rente est imposable.

La Riester-Rente a de multiples facettes et peut aussi être en partie utilisée pour financer l’achat ou la construction d’un appartement ou d’une maison.

La rentabilité du modèle dépend aussi du choix du partenaire et des tarifs.

La checkliste ci-jointe en allemand de la deutsche Rentenversicherung permet d’aider chacun de nous à la prise de décision en quatre étapes:

b) La Rürup-Rente

En 2005 l’état allemand a changé la taxation des régimes de retraites (Alterseinkünftegesetz) et créé la BasisRente ou Rürup-Rente.

La Rürup-Rente est similaire à la retraite d’état allemande (régime légal d’assurance invalidité-vieillesse) mais elle est financée privée et permet donc de construire du patrimoine non plus par répartition mais par capitalisation.

Étant similaire à la retraite d’état, la Rürup-Rente est soumise aux mêmes contraintes, en particulier l’impossibilité de prendre le capital en fin de contrat.

Si je suis le bénéficiaire, ce n’est pas nécessairement un inconvénient pour moi, puisque j’en retire une retraite à vie, à laquelle mon épouse ou partenaire peut avoir droit, si je l’ai prévu au départ.

Par la même occasion, je bénéficie de la nouvelle taxation avantageuse voulue par l’état et qui génère de hauts avantages fiscaux.

En 2017, le plafond déductible est de: € 23.362 (célibataires) et € 46.724 (familles).

En contrepartie, comme pour la retraite du régime légal, la retraite générée par la Rürup-Rente est imposable.

Pour un retraité qui part à la retraite en 2017 la partie imposable sera de 74%.

Compte tenu des possibilités importantes de déduction fiscale, la Rürup-Rente est intéressante pour les entrepreneurs, les indépendants et les cadres avec des revenus substantiels.

Cependant, chaque cas doit être étudié en détail, afin de déterminer quelle décision prendre, dans quel but et avec quel résultat escompté. Le mode de financement joue aussi un rôle important dans le rendement générée en fin de course. Qu’il s’agisse d’une assurance-retraite classique ou liée à des fonds, avec ou sans garantie des contributions versées.

Il est nécessaire de mesurer la rentabilité du contrat et de le comparer par exemple à un modèle de retraite complémentaire privée, qui ne bénéficie pas d’avantages fiscaux pendant la période active ou à un modèle de retraite d’entreprise, qui sera imposé pendant la retraite.

Le dernier modèle de retraite complémentaire privée en vigueur, qui existait déjà avant les réformes, est la retraite complémentaire privée normale, qui a aussi certains avantages, que nous allons voir maintenant.

3) La retraite complémentaires privée normale

Il s’agit d’une assurance-retraite privée, qui existait déjà. Elle peut être conclue de différentes manières, en général sous forme d’assurance-vie et bénéficie d’avantages fiscaux seulement en fin de course.

L’imposition dépend de l’âge auquel la personne part à la retraite ou commence à toucher sa retraite privée.

En résumé, on peut dire que ce modèle de retraite est peu imposé.

Pour quelqu’un qui par exemple part à la retraite à 67 ans et qui a une retraite de par exemple € 1.000, seulement 17% de sa retraite sont imposables. En prenant un taux d’imposition de 20% sur ses revenus comme base, l’imposition réelle est de € 34 sur € 1.000, ce qui est faible.

Pour plus de détails voir page 14 et tableau page 15 de la brochure en cliquant ici:

Parallèlement, l’état a mis en place dès 2002 des mesures d’incitation spécifiques concernant la retraite complémentaire d’entreprise, afin d’inciter les employés et travailleurs et bien entendu les entreprises à opter pour un système de retraite d’entreprise (en Allemagne souvent appelé “Betriebsrente”). Un pilier important pour la construction de la retraite globale.

4) La retraite complémentaire d’entreprise (betriebliche Altersvorsorge) ou épargne

retraite d’entreprise

A partir de 2002 l’état donne aux salariés le droit de convertir, à concurrence d’un plafond, une fraction de leur salaire dans la constitution d’une épargne retraite d’entreprise. Il s’agit de la « Gehaltsumwandlung », telle qu’on l’appelle en allemand. Les modalités de l’épargne d’entreprise doivent faire l’objet d’un accord établi au niveau de l’entreprise ou de la convention collective.

En l’absence d’accord, chaque salarié bénéficie d’un droit minimum à la conversion d’une partie de son salaire dans un modèle bien défini de retraite d’entreprise sous la forme d’assurance-vie, la Direktversicherung.

En 2017, € 4.848 peuvent être investis exonérés d’impôts dans une épargne d’entreprise.

Jusqu’à € 3.048, soit € 254 du salaire brut par mois, peuvent être convertis en épargne et exonérés de cotisations sociales.

L’état supporte une partie importante du financement de la retraite de l’employé concerné, puisque les € 254 ne supportent aucun impôt et pas de cotisation sociale.

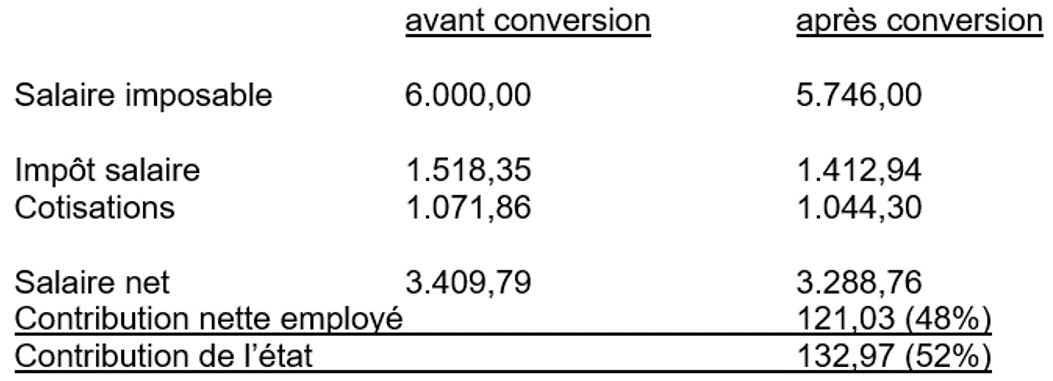

a) Exemple concret

Un exemple concret permet de montrer l’avantage qu’en retire un employé marié avec un enfant

(Steuerklasse 4 – l’épouse travaille):

Salaire brut € 6.000 conversion en épargne: € 254 par mois

La retraite sera imposable mais au taux d’imposition d’un retraité.

Les modèles de retraite d’entreprise sont complexes et il peut se passer différents cas de figure, qui doivent être réglés conformément à la loi et aux objectifs de la personne concernée.

Voici quelques cas de figure :

a) Votre entreprise vous offre une somme, souvent mensuelle, sans pour cela vous obliger à compléter.

C’est la solution souvent utilisée par les entreprises vis-à-vis des personnes qui leur apportent une réelle plus-value. Solution très intéressante pour le cadre concerné, qui doit quand même s’assurer que ce montant lui est accordé sans les réserves légales en vigueur en Allemagne, s’il veut pouvoir y avoir droit à tout moment.

b) Votre entreprise vous offre la possibilité de convertir une partie de votre salaire brut en épargne retraite sans contribuer elle-même.

Ce n’est pas critique. La loi allemande vous protège. Si vous avez été bien conseillé et souscrit le bon contrat, vous pouvez le transférer à votre prochain employeur, qui est obligé par la loi, de le prendre en charge.

c) Votre entreprise vous offre la possibilité de convertir une partie de votre salaire brut en épargne retraite et contribue elle-même au plan.

C’est le moyen courant utilisé par les entreprises pour fidéliser les employés, y compris les cadres et les dirigeants.

Dans ce cas-là, sauf accord explicite de l’entreprise, la partie payée par l’entreprise ne vous revient légalement, que si vous quittez votre employeur après 5 ans révolus (5 ans après le début du contrat de retraite épargne entreprise) et que vous avez plus de 25 ans au moment de votre départ.

5) Quels critères et quelle solution(s) prendre en compte pour construire votre retraite?

Les différentes informations du Ministère des Finances allemand, en particulier la brochure en français mentionnée plus haut et les checklistes sont là pour faciliter votre prise de décision.

Légalement, il est vous possible d’activer en parallèle plusieurs modèles, aussi bien d’ordre privé (Rürup, retraite complémentaire privée normale, etc.) que des retraites d’entreprise.

Il n’y a pas de réponse toute faite.

Il faut prendre en compte votre situation professionnelle et personnelle.

Beaucoup de gens pensent rester seulement quelques années et passent parfois plusieurs dizaines d’année en Allemagne. Ils gagnent davantage qu’en France ou en Belgique et apprécient la qualité de la vie.

Quoi faire?

- Si vous pensez rester au moins 5 ans, cela vaut la peine de commencer.

- Si vous pensez rester moins de 5 ans, vous pouvez par exemple investir dans un fonds commun de placement, que vous pouvez ensuite conserver en Allemagne ou transférer dans le pays où vous vous trouverez.

Que se passe-t-il en cas de retour en France avant la retraite?

Les avantages acquis restent. Certains modèles peuvent être continués hors d’Allemagne. Pour les autres, ils génèrent une retraite ou du capital, qui sera libéré à la retraite.

Intéressant?

Si vous désirez en savoir plus, vous pouvez vous abonner à notre Newsletter ci-dessous.