Die deutsche Gesellschaft steht seit längerer Zeit vor starken und nachhaltigen demografischen Veränderungen.

Aufgrund der dauerhaft niedrigen Geburtenraten (1,4 pro Frau) und der gestiegenen Lebenserwartung verändert sich die Altersstruktur (Bevölkerungspyramide) der Bevölkerung in Deutschland so, dass immer mehr Menschen in höherem und hohem Lebensalter immer weniger Menschen im erwerbsfähigen Alter gegenüberstehen.

Die Bevölkerungszahl in Deutschland geht zurück, gleichzeitig steigt der Altersdurchschnitt. In 2017 sind 22% der Deutschen 65 oder älter.

Bis zum Jahr 2050 wird die Bevölkerung in Deutschland um rund sieben Millionen Menschen auf insgesamt 75 Millionen schrumpfen, hat das Statistische Bundesamt berechnet.

Die gesetzliche Rente, als erster Baustein bei der Vorsorgeplanung, bröckelt deshalb seit langem und der Generationenvertrag ist obsolet geworden.

Früher, als der Generationenvertrag noch galt, haben die Erwerbstätigen die Rentenzahlungen der Rentner mit dem Anspruch finanziert, dass die Kinder und Jugendlichen später ihre Rente finanzieren werden.

Am Ende der Zeit von Norbert Blüm, der gesagt hatte “die Rente ist sicher”, hat der Staat offiziell eingesehen, dass die Rente bröckelt und entsprechend reagiert.

1.0 Entstehung und Eckpunkte der Rürup-Rente

1.1. Entstehung

Die Basisrente, auch Rürup-Rente genannt, wurde zum 01.01.2005 im Rahmen der Reformen der Rentenversicherung eingeführt, damit auch Selbständige staatlich gefördert für das Alter vorsorgen können.

Die Rürup-Rente ist speziell für Selbständige, Freiberufler aber auch für Beamte und Angestellte mit höherem Einkommen konzipiert worden.

Namensgeber der Rürup-Rente ist Professor Bert Rürup. Er war Vorsitzender der Kommission für Nachhaltigkeit in der Finanzierung der sozialen Sicherungssysteme unter der Schröder Regierung.

Die Rürup-Rente basiert auf den Grundgedanken eines Rentenversicherungsvertrags zur Deckung und Erhaltung des Lebensstandards in der Zukunft.

Im Gegensatz zu der umlagenfinanzierten gesetzlichen Rente handelt es sich bei der Rürup-Rente um eine kapitalgedeckte, staatlich geförderte, Form der privaten Altersvorsorge.

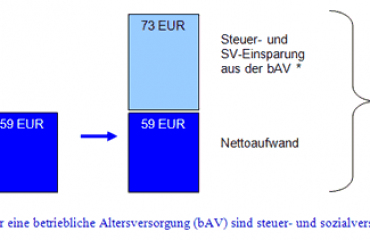

Das Bemerkenswerte bei der staatlichen Förderung liegt in der steuerlichen Absetzbarkeit der Beiträge.

Die Absetzbarkeit der eingezahlten Beiträge in die Basisrente führt unweigerlich zu einem erheblichen Steuervorteil.

1.2. Die Eckpunkte der Rürup-Rente bzw. Basisrente im Kurzüberblick:

- Die Basisrente stellt eine staatlich geförderte Art der Privaten Altersvorsorge dar

- Die Basisrente ist als Ergänzung zur gesetzlichen Rentenversicherung zu sehen

- Die Basisrente ist ein Privates Vorsorgeprodukt, das nach dem Prinzip der Kapitaldeckung ausgestaltet ist

- Steuerliche Vorteile über die Absetzbarkeit von so genannten Vorsorgeaufwendungen

- Das in einer Basisrente angesparte Vermögen ist in der Ansparphase Hartz IV sicher

- Zusätzlicher Schutz vor Pfändung in der Ansparphase

- Lebenslange Leibrente ab dem 62.Lebensjahr

- Zusatzversicherungen als zusätzlicher Risikoschutz für die Fälle der Berufs- oder Erwerbsunfähigkeit

- Hinterbliebenenabsicherung kann auch vertraglich vereinbart werden

- Keinerlei Beleihung, Rückkauf, Kapitalauszahlung und Todesfallleistung möglich

2.0. Ermittlung der steuerlich absetzbaren Freibeträge zur Rürup-Rente

Bis 2015 haben die starren Grenzen von EURO 20.000 für ledige sowie EURO 40.000 für verheiratete gegolten.

Nach der gesetzlichen Reform wurden ab 2015 die steuerlichen Freibeträge zur Rürup Rente an die Höchstgrenzen der knappschaftlichen Rentenversicherung gekoppelt. Somit ist sichergestellt, dass auch in den kommenden Jahren eine stetige Erhöhung der steuerlichen Freibeträge stattfindet.

Dies wurde durch das „Zollkodex-Anpassungsgesetz“, auch Jahressteuergesetz 2015 (JStG 2015) genannt, verabschiedet.

Die Beitragsbemessungsgrenze der knappschaftlichen Rentenversicherung ist zum Jahreswechsel 2017 erneut von 91.800 Euro auf 94.200 Euro gestiegen.

So steigen auch die steuerlichen Freibeträge der Rürup-Rente.

2.1. Basis für die Kalkulation des maximal steuerlich anrechenbaren Betrag

a. Ermittlung des Höchstbetrags für 2017:

Beitragsbemessungsgrenze alte Bundesländer knRV: 94.200 Euro

Beitragssatz knRV: 24,80 %

Höchstbetrag knRV: Euro 23.362,00 für ledige

Euro 46.724,00 für verheiratete

Der für Altersvorsorgeaufwendungen maximal förderfähige Beitrag wird auf volle Euro Beträge aufgerundet.

b. Ermittlung des maximal anrechenbaren Freibetrag :

In 2017 wächst gleichzeitig der prozentuale Anteil, den das Finanzamt bei den eingezahlten Rürup-Beitragen steuerlich berücksichtigt, auf 84 Prozent.

Dementsprechend erhöht sich der maximale Betrag der steuerlich angerechnet werden kann in 2017 auf

23.362,00 x 84% = 19.624 Euro für ledige

46.724,00 x 84% = 39.248 euro für verheiratete

Was muss im Freibetrag berücksichtigt werden:

- gesetzliche Rentenbeiträge (Arbeitgeber- und Arbeitnehmeranteil)

- Beiträge zu berufsständischen Versorgungswerken

- landwirtschaftliche Alterssicherung

- bereits bestehende Rürup-Renten bzw. Basisrenten

- Bei den meisten Basisrenten ist es problemlos möglich, durch eine Zuzahlung in den bestehenden Vertrag die Jahresbeiträge entsprechend aufzustocken.

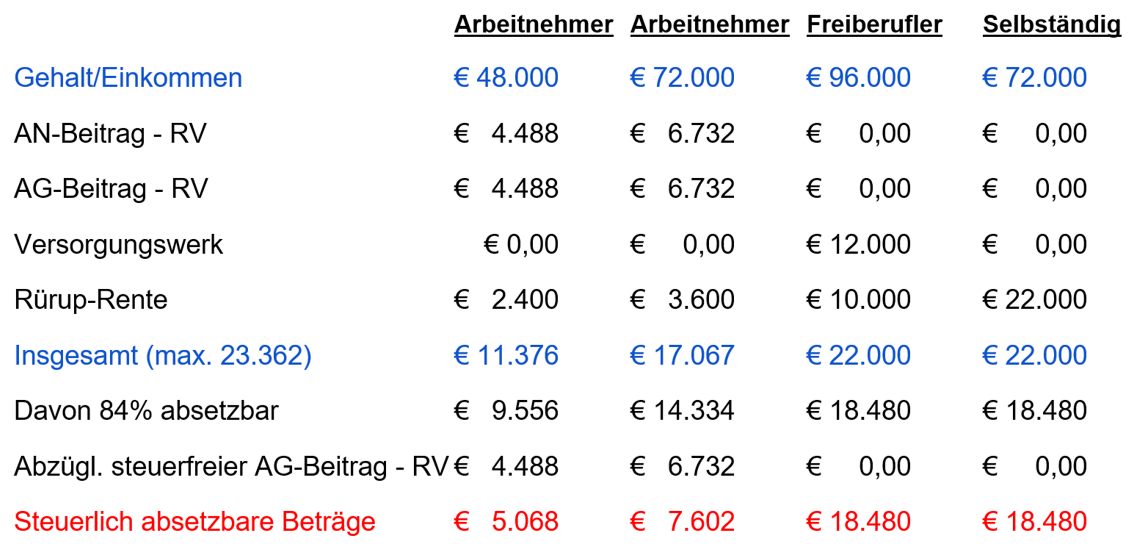

2.2. So wird die Basisversorgung abgesetzt

Hier finden Sie einige Beispiele für Arbeitnehmer, Freiberufler und Gewerbetreibende:

3.0. Für wen lohnt sich die Rürup-rente wirklich?

„Besonders interessant ist sie für nicht gesetzlich rentenversicherte Selbstständige, Freiberufler und Gewerbetreibende, die sich eine Altersvorsorge aufbauen möchten, aber auch für Arbeiter, Angestellte und Beamte als Ergänzung zu deren gesetzlicher Altersvorsorge“, so das Bundesfinanzministerium.

Die Rürup-Rente lohnt sich für viele gut verdienenden, die akzeptieren, dass sie eine Ergänzung zur gesetzlichen Rentenversicherung darstellt und dann im Ruhestand nur eine Rente und keine Kapitalauszahlung liefert.

Inzwischen können Sie auch eine Hinterbliebenenabsicherung einbauen.

Darüber hinaus bietet sie als fondsgebundene Rentenversicherung mit Beitragsgarantie eine vielzahl an Gestaltungsmöglichkeiten und erzielt im Rendite/Risiko Mix Vergleich zwischen verschiedenen Versicherungstypen das beste Resultat.

Im Vergleich mit einer nicht geförderten privaten Rente der Schicht 3 (privaten Rentenversicherung) ist es oft so, dass im Ruhestand die Nettorente aus einer Rürup-Rente wesentlich höher ist als die Nettorente aus einer reiner privaten Rentenversicherung.

FAZIT

Die Rürup-Rente macht für Viele von uns Sinn. Sie hat sich an den heutigen Marktverhältnissen angepasst und bietet entsprechende Gestaltungsmöglichkeiten

Dafür muss mehr denn je ein Experte mit Marktüberblick anhand der persönlichen Situation und der Bedürfnisse des Einzelnen oder der Familie die verschiedenen Möglichkeiten bzw. Produktformen und Tarife analysieren und die Variante aussuchen, die am besten geeignet ist.

Eine letzte Bitte…

Wollen Sie noch mehr über die Rürup-Rente wissen?

Dann sichern Sie sich Ihren Wissensvorsprung und melden Sie sich hier in unserer Newsletter an.

So haben Sie die Möglichkeit, eine exklusive Präsentation zur Rürup-Rente zu erhalten und von den finanziellen Vorteilen, die sie ermöglicht, zu profitieren.

Dafür biete ich Ihnen eine kostenlose Analyse Ihrer Situation mit Anspruch auf maßgeschneiderte Vorschlägen zur Erfüllung Ihrer Ziele und Wünsche.